仙桃提前还房贷全纪录

我是2020年11月买的房,当时办理房贷的利率是5.68%;

在2022年1月,房贷利率降到了5.63%;

今年1月,我的房贷利率又调到了5.33%;

虽然已经降了2次,但是跟仙桃现在买首套房的3.9%贷款利率相比,还是高出不少,所以我和家人决定“提前还贷”。

以上是网友王女士和小编聊天时,发过来的消息。

前段时间,“提前还贷潮”在多个城市漫延,话题频繁冲上热搜!面对越来越低的首套商贷利率,不少存量房贷客户开始选择提前还贷,向高利率说不。

*图源微博截图

仙桃提前还贷现状

在各个购房交流群、业主群里,常有业主发起关于“提前还贷”的话题讨论。

*微信截图

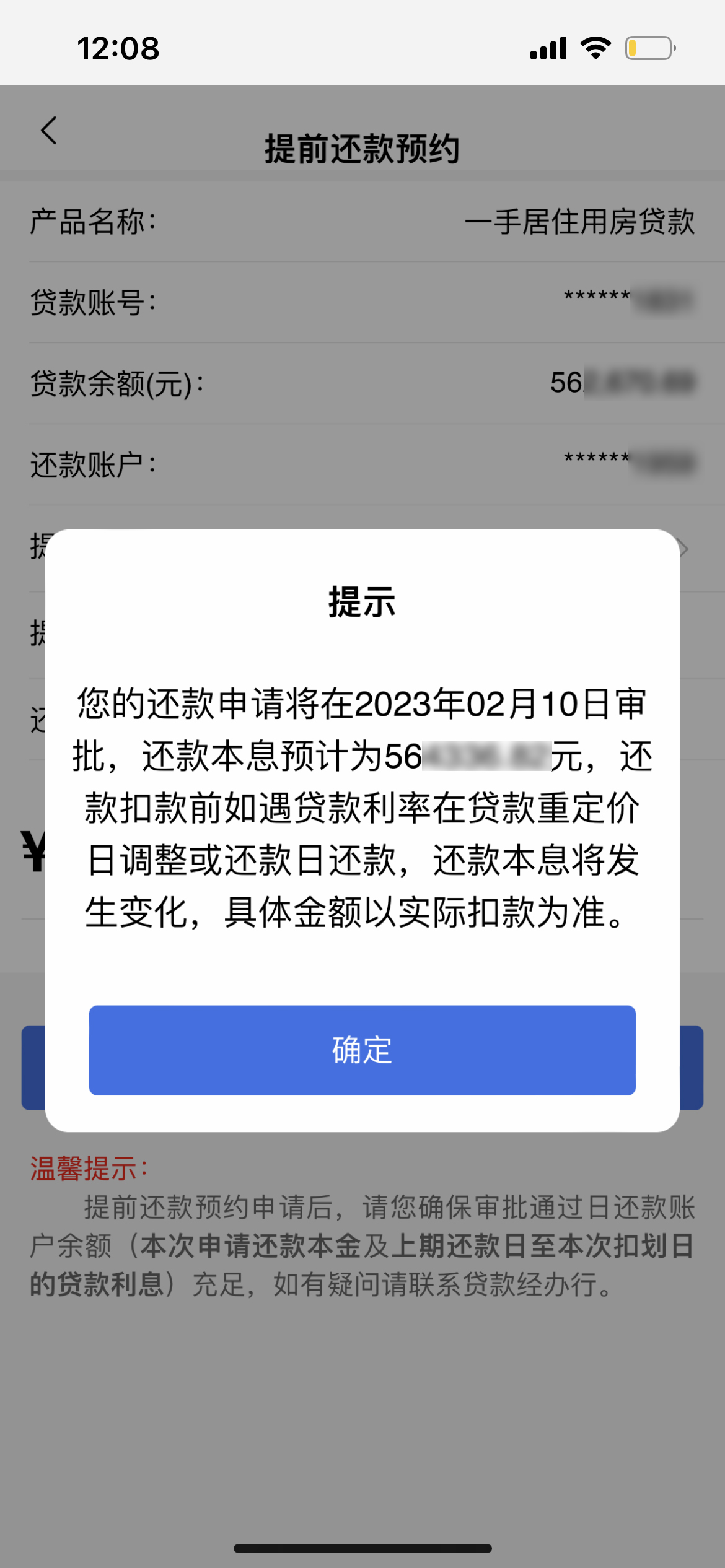

申请“提前还贷”的流程,其实也并不复杂。以开头提到的王女士为例,她是2月3日在银行APP上提交了“提前还款预约”申请,排期到2月10日进行还款,等待时间只有一周(汉口银行)。

*银行APP截图

不过也有部分银行工作人员表示,目前仙桃提前还贷基本上有等待期,3天至一个月以上都说不定,一般四大行等待期可能会长一些,部分小型银行等待周期较短。

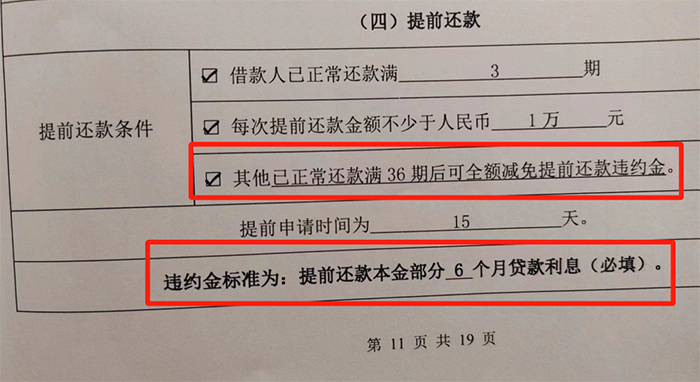

而至于“提前还款需不需要支付违约金”,就王女士的情况而言,银行并未收取额外违约金,只需足额支付还款截止当日前产生的所有贷款利息即可。不过也不排除部分银行会设置提前还款门槛,及需交违约金的情况,具体还是以每个客户的贷款合同为准。

*图源网络

(以此图为例,借款人需正常还款满3期后才能申请提前还款,且需支付相应的违约金。正常还款满三年后,则无需再支付提前还款违约金。)

在约定时间还清剩余贷款余额后,户主需要去贷款银行线下办理《贷款结清证明》、领取《房屋他项权证》,然后带着上述两证及《不动产证》去不动产登记中心办理房产解押手续,办清后业主就拥有了完整房屋产权。

*实拍图

提前还房贷就一定划算吗?

先给大家算一笔账,还是以王女士为例,她20年买房时贷款60万,初始贷款利率是5.68%,每月需还近4200元,其中只有1300多元是本金,其余2800元全是利息。

如果持续按合同还款,需支付的利息将达到本金的三分之二。现在提前还款,可以节省33万多的利息!

*提前还贷计算器,数据仅为参考

在大环境多变的情形下,对一些人来说,“提前还贷”趋近于变相稳健理财,不管是买股票买基金买理财还是存银行获得的利息,可能都没有提前还贷省下的钱多。

所以如果手上有资金,但是找不到收益率高于房贷利率的投资渠道,可以考虑选择“提前还贷”。

中介都在发的“转贷”可行吗?

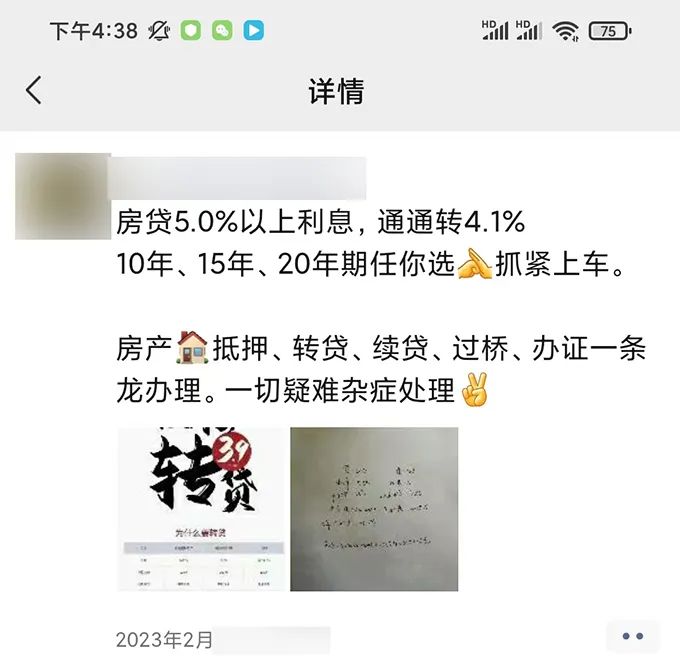

你大概也有在朋友圈刷到过,或是听一些中介朋友提起过,如果想降低房贷利息,可以先凑钱还清商业房贷,再用房屋进行抵押申请“消费贷”、“经营贷”等,利息会比原先5%以上的商贷利息低很多。

*图源朋友圈

小编需要提醒大家的是,这种转贷方式看似很诱人,实则有风险。

近年来监管部门对于消费贷、经营贷等违规流入楼市持续严查,尤其是针对一些不法中介诱导消费者将房贷置换为经营贷的行为,银保监会官网曾发布提示称,这种操作,隐藏着违约违法隐患、高额收费陷阱、影响个人征信、资金链断裂、侵害信息安全等风险。

一旦被查出,贷款被收回、征信受损等风险,都将由申请贷款人自行承担

买房不易,还贷无期

对于提前还贷大家有什么想法

欢迎在评论区留言讨论

长按识别小编号(xtfw123)

更多买房资讯、城建动向与您共享!

▲仙桃热门楼盘2023年2月工程进度汇总!快来看看你家的变化有多大!

▲明天直播继续!实探交投·满庭春、金科·御府,不见不散!